DeFi(分散型金融)の税金計算ガイド【2025年最新版】

※本記事は作成時点の法令・情報に基づいています。最新情報は国税庁Webサイト等でご確認ください。一般的な情報提供を目的としており、個別具体的な税務判断については税理士等の専門家にご相談ください。

最近よく聞く「DeFi」や「イールドファーミング」に挑戦してみたいんだけど、税金の計算がすごく複雑そうで…。何から手をつければいいのか全然わからないんです。

そのお気持ち、よくわかります。DeFiの税務は、新しい取引形態が多いため、戸惑う方が多いのが現状です。でも、大丈夫ですよ。基本的な考え方を一つひとつ整理すれば、正しく理解できます。今回は、DeFiファーミングの税金について、基本から実践的なポイントまで分かりやすく解説していきますね。

この記事のポイント

■ DeFiの税金計算を始める前に|基本用語を理解しよう

まず、DeFiの税金計算で頻繁に登場する基本的な用語を確認しましょう。ここを抑えるだけで、後の解説の理解度が格段に上がります。

- DeFi(分散型金融): 銀行や取引所といった仲介者を必要としない、ブロックチェーン上の金融サービスです。スマートコントラクトというプログラムによって、自動的に取引が実行されます。

- イールドファーミング: DeFiサービスに暗号資産を預け入れ(流動性を提供し)、その見返りとして利息や新たなトークン(ガバナンストークンなど)を受け取る行為です。畑を耕して収穫物を得るイメージから「ファーミング」と呼ばれています。

- LPトークン(流動性提供トークン): イールドファーミングなどで、2種類以上の暗号資産をペアで預け入れた際に、その証明として受け取るトークンのことです。預けた資産を引き出す際の「引換券」のような役割を果たします。

- スワップ: ある暗号資産を、別の暗号資産に交換することです。DeFi上ではDEX(分散型取引所)を利用して行われます。

- インパーマネントロス(変動損失): LPトークンとして資産を預けている間に、ペアとなっている暗号資産の価格比率が変動することで生じる可能性のある損失です。単純にウォレットで保有し続けた場合と比較して、資産価値が目減りするリスクを指します。

■ DeFiの税金はいつ発生?ファーミング報酬の課税タイミング

DeFiファーミングで得た報酬は、いつ、どの所得として計上すればよいのでしょうか。これが税金計算の最も基本的なルールです。

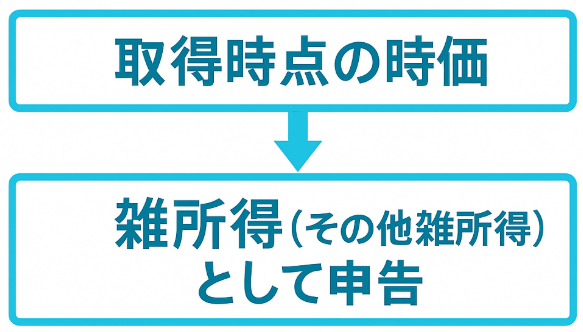

結論から言うと、ファーミングで得た報酬(利息や新規トークン)は、受け取った時点の時価で所得として認識する必要があります。そして、その所得は原則として「雑所得」に分類されます。

例えば、1月1日に1,000円相当の報酬トークンを受け取ったら、その1,000円が雑所得の収入金額となります。日々の報酬をすべて記録し、その時点の日本円価値を把握しておくことが非常に重要です。

■ DeFi税金の最難関「LPトークン」の税金計算シナリオ

DeFi税務で特に解釈が分かれ、複雑になりがちなのが「LPトークン」の扱いです。暗号資産を預けてLPトークンを受け取った時点、そしてそれを解除する時点で、どのように損益を認識すべきかについては、現在のところ国税庁から明確な指針が示されていません。そのため、主に以下の2つの考え方が存在します。

-

シナリオA:課税イベントとみなさない

LPトークンの取得・解除は、単なる「両替」や「形式の変更」と捉える考え方です。この場合、LPトークンを受け取った時点では損益は発生しません。流動性提供を解除し、元の暗号資産(またはそれに相当する資産)が手元に戻ってきた時点で、預け入れ時との差額を損益として認識します。実務上、こちらの考え方を採用するケースが多いとされています。 -

シナリオB:課税イベントとみなす

こちらは、LPトークンという新たな資産を取得した時点で、預け入れた暗号資産を売却したとみなす考え方です。この場合、LPトークンを受け取った時点で、預け入れた暗号資産の時価と取得価額の差額が損益として認識されます。そして、その時の時価がLPトークンの新たな取得価額となります。

どちらのシナリオを選択するかによって、損益を認識するタイミングが大きく異なります。一度選択した計算方法は、継続して適用する必要があるため、慎重な判断が求められます。不明な点があれば、税理士などの専門家や所轄の税務署に相談することをお勧めします。

■ スワップでも税金が発生!DeFi取引で注意すべき課税イベント

ファーミング報酬の受け取り以外にも、DeFi取引では利益が確定(=課税対象となる)する瞬間があります。

報酬トークンのスワップ(交換):

ファーミングで得た報酬トークンを、イーサリアム(ETH)やステーブルコイン(USDCなど)に交換(スワップ)した場合、それは「報酬トークンの売却」とみなされます。この時、スワップした時点の報酬トークンの時価と、取得した時(報酬を受け取った時)の時価との差額が損益として認識されます。複利運用で得た報酬をすぐに別の資産に交換している場合、その都度、損益計算が必要になるので注意が必要です。

インパーマネントロスの実現:

流動性提供を解除した際に、預け入れ時よりも価値が下がってしまう「インパーマネントロス」が発生することがあります。この損失は、実際に流動性提供を解除して損失が確定した時点で、経費または損失として計上することができます。逆に利益(インパーマネントゲイン)が出た場合は、所得として計上します。

AIでかんたん確定申告

DeFi取引を含む、あらゆる暗号資産の複雑な損益計算は、GMOインターネットグループが提供する「ZEIbit.AI」にお任せください。安心・かんたん・使いやすいサービスで、毎年の申告をスムーズに。

公式サイトで詳しく見る■ DeFiの税金に関するよくある質問(Q&A)

報酬を受け取った「時点の時価」って、具体的にどうやって調べればいいんですか?取引所によって価格も違うし、正確な記録が難しそうです。

良い質問ですね。客観的に証明できる価格を用いることが大切です。一般的には、CoinGeckoやCoinMarketCapなどの信頼性が高い価格情報サイトを参照するか、利用しているDEX(分散型取引所)での取引価格を日本円に換算して記録します。どの価格ソースを使うかを一貫して決め、報酬を受け取った日時と価格をスクリーンショットやスプレッドシートで記録しておくことをお勧めします。

なるほど…。ちなみに、給与所得者の場合、DeFiの利益がいくらを超えたら確定申告が必要になるんでしたっけ?

はい。給与を1か所から受けていて年末調整が済んでいる方の場合、DeFiの利益を含む「雑所得」の合計額が年間で20万円を超えると、確定申告が必要になります。この20万円には、DeFiの利益だけでなく、他の副業収入なども含まれるので注意してくださいね。

■ DeFiの税金を確定申告する方法|具体的なステップと注意点

DeFi取引の記録をまとめたら、いよいよ確定申告です。以下のステップで進めましょう。

- 年間取引履歴の集計: 報酬受領、スワップ、LPトークン解除など、全ての取引の日時、数量、時価(日本円)をリストアップし、年間の総収入と経費(ガス代など)を計算します。

- 所得金額の計算: 「総収入金額 – 必要経費」で雑所得の金額を算出します。損益計算には、国税庁が提供している「暗号資産の計算書(雑所得用)」を利用すると便利です。

- 確定申告書への記入: 算出した雑所得の金額を、確定申告書の「収入金額等」の「雑・その他」欄と、「所得金額等」の「雑」欄に記入します。

DeFi取引は非常に数が多くなりがちです。手作業での計算はミスが発生しやすいため、損益計算ツールを活用するのが現実的です。また、全ての取引履歴(ウォレットアドレス、トランザクションハッシュ等)は、税務調査に備えて必ず保管しておきましょう。

DeFiの税金計算は複雑に見えますが、ポイントは「いつ、いくらの所得が実現したか」を正しく把握することです。特に、①ファーミング報酬は受け取った時点で課税対象、②暗号資産同士のスワップも課税対象、③LPトークンの扱いは一貫した方針を持つ、という3点をしっかり押さえておきましょう。日々の取引記録を丁寧につけることが、スムーズな確定申告への一番の近道です。

この記事の監修者

村上 裕一(公認会計士・税理士)

公認会計士試験合格後、大手監査法人、メーカー経理財務、会計事務所を経て独立開業。仮想通貨・NFT・ブロックチェーンゲームを専門とする税理士として活躍。自らもSTEPNなどのブロックチェーンゲームなどをプレイし、多くの投資家の税務を支援している。

>> ホームページはこちら

💡 こちらもあわせて読みたい

※本記事はAI(人工知能)を活用して自動生成された内容を含んでいます。記載内容の正確性や最新性には配慮しておりますが、必ずしも完全性を保証するものではありません。また、情報は作成時点のものであり、最新情報および重要な判断の際は、公式情報や専門家の確認もあわせてご参照ください。

この記事は参考になりましたか?

関連記事

- 当社は、提供する情報の正確性と信頼性を確保するよう努めますが、その、適時性、適切性または完全性を保証するものではなく、不正確または不作為(不法行為または契約その他)から生じるいかなる損失または損害に対しても責任を負いません。

- 当社が提供するコンテンツ(以下、「本コンテンツ」といいます)はあくまでも個人への情報の提供を目的としたものであり、商用目的のために提供されているものではありません。また、投資活動を勧誘又は誘引するものではなく、取引又は売買を行う際の意思決定の目的で使用することは適切ではありません。本コンテンツは投資助言となる投資、税金、法律等のいかなる助言も提供せず、また、特定の金融の個別銘柄、金融投資あるいは金融商品に関するいかなる勧告もしません。本コンテンツの使用は、資格のある投資専門家の投資助言に取って代わるものではありません。

- 本コンテンツは時間の経過により不正確となる場合があり、従ってヒストリカル情報としてのみ解釈されるべきであります。当社も第三者コンテンツ・プロバイダーも、明示又は黙示を問わず、提供された本コンテンツの正確性又は目的適合性に関する保証をすべて明示的に排除し、本コンテンツの誤謬・不正確や遅延、又はそれらに依拠してなされた行為について、何らの責任も負うものではありません。

- 本コンテンツから他のウェブサイトへのリンクまたは他のウェブサイトから当社のウェブサイトへのリンクが提供されている場合でも、当社は、当社のウェブサイト以外のウェブサイトおよびそこから得られる情報に関して如何なる理由に基づいても一切の責任を負わないものとします。

- 本コンテンツには作成者の分析及び意見が含まれる可能性がありますが、あくまでも作成者の見解であり、当社の見解ではありません。

以上

コメント 0件