税金に関するお役立ち情報

メタマスク利用者必見!確定申告のやり方とおすすめツール徹底ガイド【2025年最新版】

MetaMaskでDeFiのスワップやNFTの売買を楽しんだけど、取引履歴がぐちゃぐちゃで…。これって、どうやって確定申告すればいいんだろう?そもそも全部の取引に申告が必要なの?🤔

そのお悩み、DeFiやNFTに詳しい方ほど抱えがちですよね。MetaMaskは単なるお財布ではなく「活動の拠点」。そして、その活動の多くが課税対象になる可能性があります。でもご安心ください。今日は画像も使いながら、複雑な取引のルールを一つずつ丁寧に解説します!

■ MetaMaskの取引、なぜ確定申告が必要?

MetaMaskは分散型ウォレットであり、銀行や取引所のように運営者が取引を管理しているわけではありません。しかし、日本の税法では、個人の資産に利益(所得)が生じた場合、その発生場所に関わらず申告する義務があります(全世界所得課税)。

MetaMaskを通じて行った以下のような取引で利益が出た場合、その利益は原則「雑所得」に分類され、給与所得などがある方で年間合計20万円を超えると確定申告が必要です。

- トークンのスワップ(交換): UniswapなどでトークンAをトークンBに交換した瞬間。

- NFTの売買: OpenSeaなどでNFTを売却して仮想通貨(ETHなど)を受け取った瞬間。

- DeFiでの収益: レンディング(貸付)で利息を受け取ったり、流動性マイニングで報酬を得たりした瞬間。

■【最重要】取引履歴を取得する3つの方法を徹底比較

MetaMask自体には取引履歴を一括ダウンロードする機能がありません。そのため、以下のいずれかの方法で履歴を取得する必要があります。それぞれの方法を、実際の画面イメージと共に見ていきましょう。

方法①:損益計算ツール(ZEIbit.AIなど)を使う【推奨】

最も簡単かつ正確な方法です。ウォレットアドレスを連携するだけで、AIが取引データを自動で取得・分析し、日本の税制に沿った損益計算を行ってくれます。

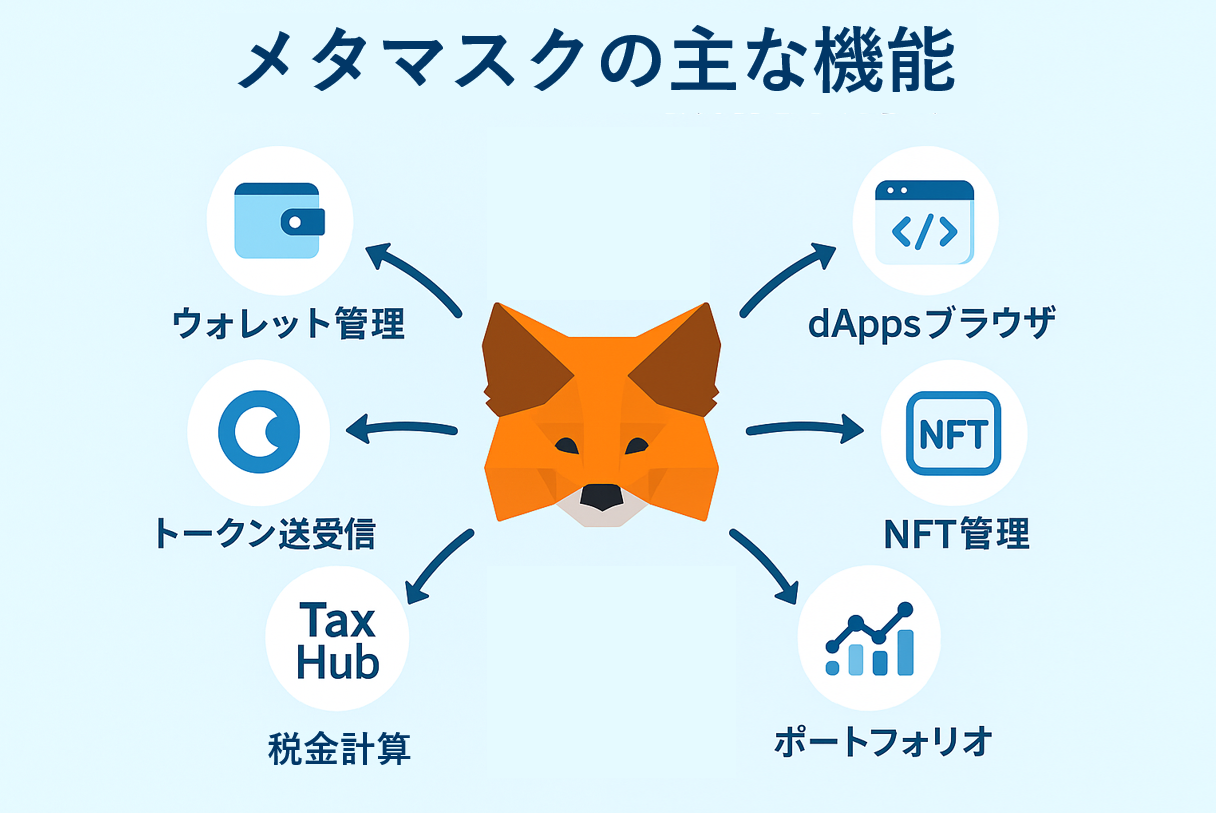

方法②:MetaMask Tax Hubを使う

MetaMaskの公式ポートフォリオサイト内の機能です。手軽に利用できますが、日本語に未対応な点や、複雑なDeFi取引の計算には限界がある点に注意が必要です。

方法③:ブロックエクスプローラー(Etherscanなど)を使う

Etherscanなどのサイトで自分のウォレットアドレスを検索し、取引履歴をCSV形式でダウンロードする方法です。全てのデータが手に入りますが、その後の手作業での整理と計算が非常に煩雑です。

ZEIbit.AIはGMOインターネットグループが提供する暗号資産のAI損益計算サービスです。MetaMaskのウォレットアドレスを連携するだけで、複雑なDeFiのスワップ、NFTの売買、ガス代の計算までAIが自動で判定・集計。確定申告の手間を劇的に削減します。

💡 今日のまとめ:MetaMaskの確定申告、これだけは押さえよう!

- MetaMask内のスワップ、NFT売却、DeFi報酬などで得た利益は、年間20万円を超えれば確定申告が必要です。

- 取引履歴は、ウォレットアドレスをキーにして、損益計算ツールやブロックエクスプローラーから取得します。

- 利益に直接貢献した取引のガス代は必要経費として計上できますが、全てのガス代が経費になるわけではありません。

- 取引が複雑で多岐にわたるため、安全・正確・効率的な申告のためには、日本の税制に対応した損益計算ツール(ZEIbit.AIなど)の利用が最も現実的な解決策です。

💡 こちらもあわせて読みたい

※本記事はAI(人工知能)を活用して自動生成された内容を含んでいます。記載内容の正確性や最新性には配慮しておりますが、必ずしも完全性を保証するものではありません。重要な判断の際は、公式情報や専門家の確認もあわせてご参照ください。

この記事は参考になりましたか?

関連記事

税金に関するお役立ち情報

2025.12.17

税金に関するお役立ち情報

2025.11.20

税制ニュース

2025.11.20

免責事項

- 当社は、提供する情報の正確性と信頼性を確保するよう努めますが、その、適時性、適切性または完全性を保証するものではなく、不正確または不作為(不法行為または契約その他)から生じるいかなる損失または損害に対しても責任を負いません。

- 当社が提供するコンテンツ(以下、「本コンテンツ」といいます)はあくまでも個人への情報の提供を目的としたものであり、商用目的のために提供されているものではありません。また、投資活動を勧誘又は誘引するものではなく、取引又は売買を行う際の意思決定の目的で使用することは適切ではありません。本コンテンツは投資助言となる投資、税金、法律等のいかなる助言も提供せず、また、特定の金融の個別銘柄、金融投資あるいは金融商品に関するいかなる勧告もしません。本コンテンツの使用は、資格のある投資専門家の投資助言に取って代わるものではありません。

- 本コンテンツは時間の経過により不正確となる場合があり、従ってヒストリカル情報としてのみ解釈されるべきであります。当社も第三者コンテンツ・プロバイダーも、明示又は黙示を問わず、提供された本コンテンツの正確性又は目的適合性に関する保証をすべて明示的に排除し、本コンテンツの誤謬・不正確や遅延、又はそれらに依拠してなされた行為について、何らの責任も負うものではありません。

- 本コンテンツから他のウェブサイトへのリンクまたは他のウェブサイトから当社のウェブサイトへのリンクが提供されている場合でも、当社は、当社のウェブサイト以外のウェブサイトおよびそこから得られる情報に関して如何なる理由に基づいても一切の責任を負わないものとします。

- 本コンテンツには作成者の分析及び意見が含まれる可能性がありますが、あくまでも作成者の見解であり、当社の見解ではありません。

以上

コメント 0件