Solana(ソラナ)チェーンの確定申告ガイド|ウォレットを使用した取引の税金計算方法【2025年版】

※本記事は作成時点の法令・情報に基づいています。最新情報は国税庁Webサイト等でご確認ください。一般的な情報提供を目的としており、個別具体的な税務判断については税理士等の専門家にご相談ください。

■ Solana(SOL)とは?

Solanaは、高い処理速度(スループット)と非常に低い取引手数料を両立させたことで知られるレイヤー1ブロックチェーンです。2025年現在、NFTの売買、DeFi(分散型金融)、GameFi(ゲームファイナンス)といった分野で主要なプラットフォームの一つとして確固たる地位を築いています。エコシステムの基軸通貨であるSOLは、ステーキングによって年利4〜8%前後の報酬が期待できることもあり、多くの投資家から注目されています。

■ Solana取引で確定申告が必要になる主なケース

暗号資産(仮想通貨)で得た利益は、現在の日本の税法上、原則として「雑所得」に分類され、給与所得など他の所得と合算して税額を計算する「総合課税」の対象となります。具体的には、以下のような取引で利益(または損失)が発生した場合、損益計算と確定申告が必要になります。

| 取引タイプ | 課税タイミング | 概要 |

|---|---|---|

| SOLの売却 | 売却時 | SOLを日本円に換金して利益が出た場合。 |

| 暗号資産同士の交換 | 交換時 | SOLを使ってBTCやETHなど、他の暗号資産に交換した場合。 |

| 商品・サービスの決済 | 決済時 | SOLを使ってNFTを購入したり、サービス料金を支払ったりした場合。 |

| ステーキング・DeFi報酬 | 受取時 | ステーキングや流動性提供で報酬をSOLで受け取った場合。 |

| エアドロップ | 受取時 | 新規プロジェクトなどから無料でトークンを受け取った場合。 |

※注意:暗号資産取引で生じた損失は、他の雑所得(例:副業の原稿料など)とは相殺できますが、給与所得や事業所得など他の所得区分の利益とは損益通算できず、損失を翌年以降に繰り越す「繰越控除」も認められていません。

出典: 国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」■ 確定申告の第一歩!取引履歴の取得方法

正確な損益計算のためには、すべての取引履歴をもれなく収集することが不可欠です。Solanaウォレットの取引履歴は、主に以下の方法で取得できます。

-

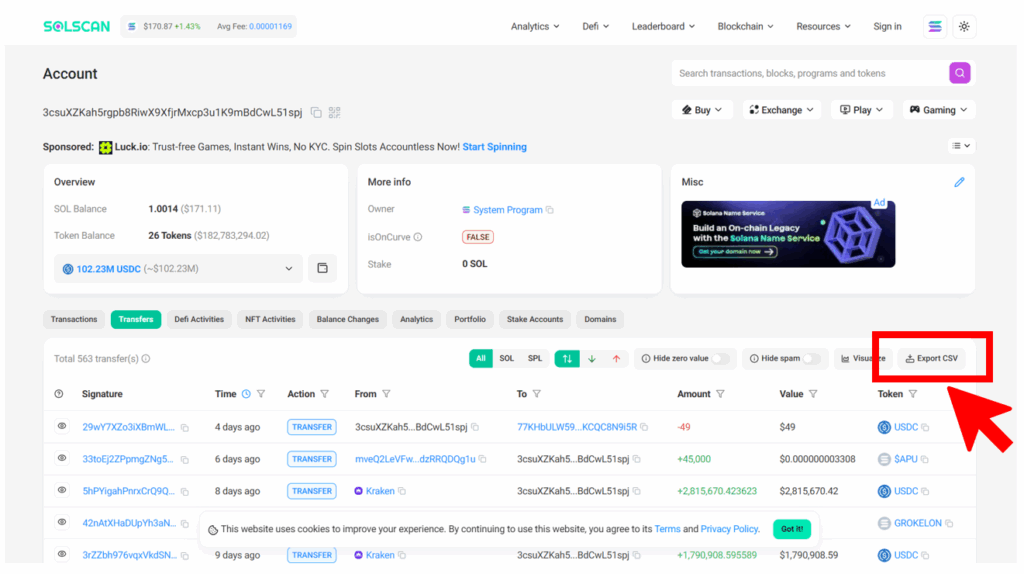

Solscan等のエクスプローラーを利用する

ブロックチェーン上の記録を閲覧できる「Solscan」に自身のウォレットアドレスを入力すれば、取引の一覧を確認できます。ただし、ダウンロードできるのは送着金の記録が中心で、取引時の日本円時価は自分で調べる必要があります。

-

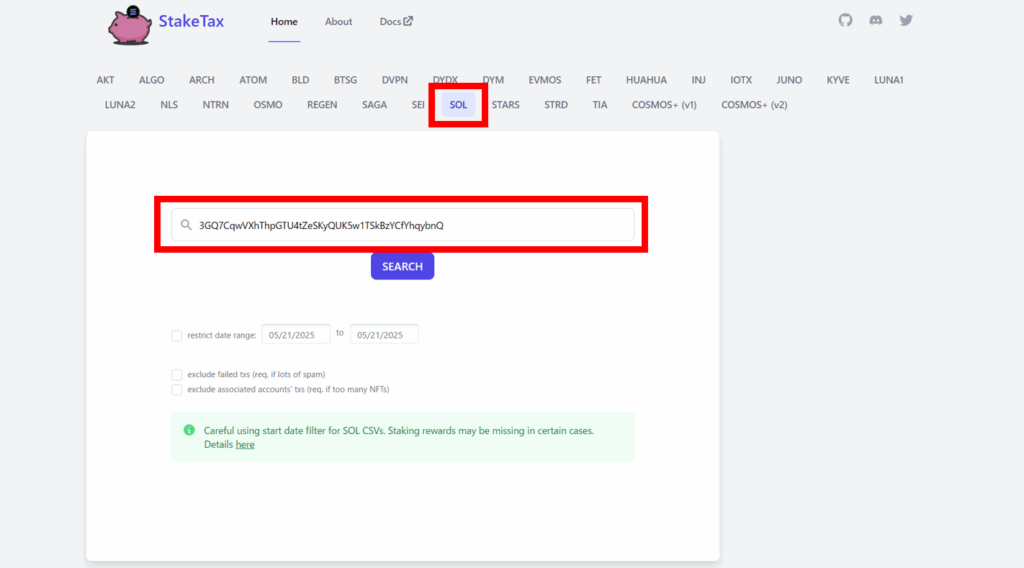

StakeTaxを利用する

DeFiやステーキングに特化した計算ツール「Stake.tax」も選択肢の一つです。一部の取引種別は判別できますが、こちらも日本円の時価データには対応していないため、最終的な計算には追加作業が必要です。

-

暗号資産の損益計算ツールを利用する(推奨)

最も簡単で正確なのは、専用の損益計算ツールを使う方法です。例えば「ZEIbit.AI」のようなツールなら、ウォレットアドレスを登録するだけでAPIが自動で取引履歴を収集し、DeFiでの複雑な取引やNFTの売買まで含めて、過去の時価レートで日本円の損益を自動計算してくれます。

AIでかんたん確定申告

ZEIbit.AIはGMOインターネットグループが提供する暗号資産のAI損益計算サービスです。安心・かんたん・使いやすいサービスで、毎年の申告をスムーズに。

公式サイトで詳しく見る■ 見落としがち?ステーキング報酬の課税ポイント

ステーキング報酬の計算は2段階で考える必要があります。

-

報酬受領時:雑所得として計上

ステーキング報酬としてSOLを受け取った時点の「SOLの円建て時価」で所得を計上します。例えば、1 SOL = 20,000円の時に0.5 SOLを報酬で得た場合、10,000円分の雑所得があったと記録します。 -

売却・スワップ時:差額を雑所得として計上

上記で得た0.5 SOLを、後に1 SOL = 25,000円になったタイミングで売却したとします。この場合、売却価格は12,500円です。取得価額は報酬を受け取った時の10,000円なので、差額の2,500円が新たに雑所得として計上されます。

■ 節税テクニックと最新の税制動向

暗号資産の税金と賢く付き合うために、知っておきたいポイントと最新の動向をまとめました。

-

必要経費を漏れなく計上する

Solanaはガス代(取引手数料)が安いですが、NFTを何度も出品したり、DeFiで頻繁に取引したりすると、年間ではそれなりの金額になります。これらのガス代や、情報収集のための書籍代などは必要経費として利益から差し引くことができます。 -

年間の利益を調整する

雑所得は超過累進課税(所得が多いほど税率が高くなる)が適用されます。年末に大きな含み損を抱えたポジションがある場合、一度売却して損失を確定させることで、その年の利益と相殺し、全体の所得額を圧縮できる可能性があります(損出し)。 -

税制改正の動向をチェックする

暗号資産の税制については、Web3業界の成長を促進するため、税率を一律20%の申告分離課税へ変更すべきという議論が活発です。まだ法改正には至っていませんが、今後の動向は常にチェックしておきましょう。

- 利益確定のタイミングを理解する: SOLの売却、他の通貨への交換、NFTの購入など、日本円にしていなくても利益が確定するタイミングを把握することが重要です。

- ステーキング報酬は受取時に課税: 報酬を受け取った時点の時価で所得として計上し、その金額を取得価額として記録しましょう。

- 計算ツールを賢く活用する: DeFiやNFTを含む複雑な取引は、手計算ではミスが起こりがち。ウォレットアドレスを連携するだけで済む自動計算ツールを使い、正確かつ効率的に申告準備を進めましょう。

本記事で解説した内容は一般的な情報提供を目的としています。個別の税務判断については、必ず税理士などの専門家にご相談ください。

💡 こちらもあわせて読みたい

※本記事はAI(人工知能)を活用して自動生成された内容を含んでいます。記載内容の正確性や最新性には配慮しておりますが、必ずしも完全性を保証するものではありません。また、情報は作成時点のものであり、最新情報および重要な判断の際は、公式情報や専門家の確認もあわせてご参照ください。

この記事は参考になりましたか?

関連記事

- 当社は、提供する情報の正確性と信頼性を確保するよう努めますが、その、適時性、適切性または完全性を保証するものではなく、不正確または不作為(不法行為または契約その他)から生じるいかなる損失または損害に対しても責任を負いません。

- 当社が提供するコンテンツ(以下、「本コンテンツ」といいます)はあくまでも個人への情報の提供を目的としたものであり、商用目的のために提供されているものではありません。また、投資活動を勧誘又は誘引するものではなく、取引又は売買を行う際の意思決定の目的で使用することは適切ではありません。本コンテンツは投資助言となる投資、税金、法律等のいかなる助言も提供せず、また、特定の金融の個別銘柄、金融投資あるいは金融商品に関するいかなる勧告もしません。本コンテンツの使用は、資格のある投資専門家の投資助言に取って代わるものではありません。

- 本コンテンツは時間の経過により不正確となる場合があり、従ってヒストリカル情報としてのみ解釈されるべきであります。当社も第三者コンテンツ・プロバイダーも、明示又は黙示を問わず、提供された本コンテンツの正確性又は目的適合性に関する保証をすべて明示的に排除し、本コンテンツの誤謬・不正確や遅延、又はそれらに依拠してなされた行為について、何らの責任も負うものではありません。

- 本コンテンツから他のウェブサイトへのリンクまたは他のウェブサイトから当社のウェブサイトへのリンクが提供されている場合でも、当社は、当社のウェブサイト以外のウェブサイトおよびそこから得られる情報に関して如何なる理由に基づいても一切の責任を負わないものとします。

- 本コンテンツには作成者の分析及び意見が含まれる可能性がありますが、あくまでも作成者の見解であり、当社の見解ではありません。

以上

コメント 0件